Eigentlich befand sich die Entwicklung der Bauzinsen in den letzten Jahren auf einem Tiefpunkt, den es so seit 40 Jahren nicht mehr gab. Seit Anfang 2022 jedoch klettern die Zinsen wieder nach oben, liegen aktuell bei über 4 Prozent. Für die kommenden Monate erwartet die Mehrheit der Experten, dass sich dieser Aufwärtstrend fortsetzt.

Der Grund für die steigende Entwicklung der Bauzinsen sind die aktuell schlechten Konjunkturaussichten und die Erhöhungen des EZB-Leitzinses. Auch wer sich noch nicht für ein konkretes Objekt entschieden hat, tut gut daran, in den Finanzierungsprozess einzusteigen. Denn: Besser reagieren und verhandeln lässt es sich dann, wenn man die eigenen finanziellen Möglichkeiten kennt und alle Unterlagen bereits beisammen.

Entwicklung der Bauzinsen: Wie man nach wie vor an Top-Zinsen kommt

Der Zinssatz für Immobilien und Bauprojekte wird von vielen Faktoren beeinflusst. Neben dem aktuellen Marktzins sind dies vor allem folgende Punkte:

Beruf & Bonität

Eine Immobilienfinanzierung für Unternehmer und Selbstständige ist unabhängig der Entwicklung der Bauzinsen leider meist etwas schwieriger als für normale Angestellte und Beamte. Das liegt daran, dass die Banken in diesem Fall von einem schwankenden Einkommen der Antragsteller ausgehen. Die jeweilige Bank prüft die individuelle Einkommenssituation ganz genau und holt sich – natürlich nur mit Einwilligung – eine SCHUFA-Auskunft ein. Auf dieser Grundlage schätzt sie Ihr Zahlungsverhalten ein. Trotzdem ist eine Finanzierung für Selbstständige natürlich möglich. Je besser die Schätzung der Bonität ausfällt, desto eher wird die Bank Top-Zinsen gewähren. In der Regel ist bei Selbstständigen aber mit Zinsaufschlägen zu rechnen.

Wohnort

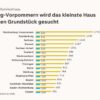

Da viele Banken regional begrenzt arbeiten, prüfen sie nicht nur die persönliche und berufliche Situation, sondern auch, wie Angebot und Nachfrage in der Region aussehen. Schließlich sind einige Regionen und Lagen beliebter als andere. Je mehr Nachfrage es nach einer Immobilie gibt, desto besser sind die Zinsen. Der Grund für diese Entwicklung der Bauzinsen ist, dass das Risiko für die Bank, ihr Geld nicht zurückzuerhalten, bei gefragten Objekten geringer ist.

Eigenkapital

Natürlich spielt auch das mitgebrachte Kapital eine Rolle. Je mehr Eigenkapital man hat, desto kleiner ist das benötigte Darlehen und desto wahrscheinlich ist es, dass die Bank Top-Zinsen gewährt. Mit der Höhe des eingebrachten eigenen Geldes sinkt immerhin auch das Risiko der Bank.

Höhe des Darlehens

Viele Banken gewähren nur für Darlehen mit bestimmten Mindest- oder Höchstsummen einen besonders guten Zinssatz. Bewegt sich die Darlehenssumme außerhalb dieses Korridors, steigt der Zinssatz.

Sollzinsbindung

Da keine Bank die weitere Zinsentwicklung genau abschätzen kann, kostet eine lang andauernde Zinsbindung einen Zinsaufschlag. Gerade in Zeiten einer niedrigen Entwicklung der Bauzinsen, ist es trotz Aufschlag empfehlenswert, sich die günstigen Konditionen für eine möglichst lange Zeit zu sichern.

Tilgungshöhe

Das Risiko der Bank verringert sich, je schneller das Darlehen zurückgezahlt wird. Wer also bereits zu Beginn viel tilgt, zahlt den Kredit insgesamt schneller zurück. Eine solche Vorgehensweise belohnen die Banken mit Top-Zinsen. Es lohnt sich also, die verschiedenen Darlehensarten genauestens zu prüfen. So erhält man zum Beispiel mit einem Volltilger-Darlehen häufig einen Abschlag auf den Zinssatz.

Sondervereinbarungen können auch abhängig von Entwicklung der Bauzinsen sein

Individuell getroffene Vereinbarungen können helfen, die Immobilie bestmöglich zu finanzieren und schnellstmöglich abzubezahlen. Dazu gehören zum Beispiel Regelungen über kostenlose Sondertilgungen, Optionen zur Anpassung der Tilgungshöhe und eine lange Phase ohne Bereitstellungszinsen. Doch Achtung: Solche Konditionen können je nach der generellen Entwicklung der Bauzinsen schwanken und werden auch nicht von jeder Bank angeboten. Daher sind der Angebotsvergleich und die Suche nach einem individuell zugeschnittenen Kredit enorm wichtig.

Marge

Um ihre Kosten zu decken und einen Gewinn zu erwirtschaften, erheben Banken einen Aufschlag auf den Marktzinssatz. Da sich die Höhe der Marge von Bank zu Bank unterscheiden kann, sollte man auch diesbezüglich möglichst viele Angebote vergleichen.

Fazit: Vorsicht walten lassen

Um den Zinssatz für ein Darlehensangebot zu bestimmen, berücksichtigen die meisten Banken die oben genannten Faktoren. Nicht jedes Kreditinstitut jedoch bewertet die individuelle Situation der an einem Kredit Interessierten auf die gleiche Art und Weise. So kann es vorkommen, dass ein Unternehmer Top-Zinsen von Bank A erhält, einem anderen dieser Zinssatz aber verwehrt wird. Hier hilft nur der Vergleich: Unter Umständen bietet Bank B einen noch besseren Zinssatz.

Zwar sind die Bau- beziehungsweise Hypothekenzinsen derzeit volatil. Dennoch sollte man bezüglich der Entwicklung der Bauzinsen auf keinen Fall voreilig einen Darlehensvertrag abschließen. Stattdessen gilt es, das Immobiliendarlehen wohlüberlegt zu planen und die Konditionen mehrerer Banken sorgfältig zu vergleichen.

Ana Karen Jimenez ist Redakteurin beim Deutschen Coaching Fachverlag und hat ihren Bachelor in Literaturwissenschaften und Spanisch an der Eberhard Karls Universität Tübingen abgeschlossen. Sie ist in den Magazinen für lesenswerte Ratgeber und vielfältige Kundentexte verantwortlich.

1 Kommentar